どーも!タツマルです🐲

前回までは年末時点の純資産残高1.9億円の内訳について、資産クラスごとに詳しくご紹介しました。

読んでくれた方には、私の資産運用スタイルを具体的にイメージいただけたと思います。

今回は、これまでご紹介した私の資産状況のベースとなる、投資・運用方針をご紹介します。

現時点の私の投資方針は次の4つです。

方針①投資対象を絞り込む

方針②個別株やETFよりも投資信託

方針③投資対象買い換え時は売った金額以上買う

方針④特定口座から最速でNISA口座に移す

上記4つのうち、今回は方針①と②についてご説明します。

資産の取り崩しフェーズを前提とした投資・運用方針

私は昨年、60歳で定年退職し、現在は無職です。

つまり、現役世代としての資産形成段階が終わり、今後は資産を取り崩して活用するフェーズに入っているわけです。

資産活用フェーズといえども、一気にすべて現金化するわけではありません。投資・運用を継続しながら、定期的に少額ずつ取り崩して、リタイア後の生活資金に充てることとなります。

残り何年かわかりませんが、ま、90歳ぐらいまでは生きると想定し、これからの30年、どのように投資・運用しながら資産を取り崩すか?それが現在の私の資産運用テーマです。

私と同年代で同じ状況にある方や、資産形成期にある現役世代の方にとっても、重要なテーマだと思いますので、この内容がお役に立てれば嬉しいです。

現在の資産構成のリスク・リターンは?

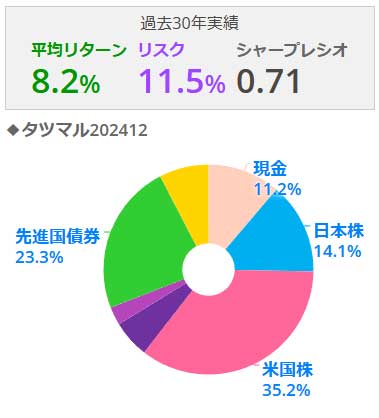

前回まで、私の資産(現預金、株式、債券、ゴールド)の内訳をそれぞれご紹介してきました。ではこれら資産全体のリスク・リターンはどの程度でしょうか?「マイインデックス」というサイトの資産配分ツールを使って、見てみたいと思います。

私の年末時点の資産別保有割合は下表のとおりです。

【2024年末 タツマル資産構成(私的年金残高除く)】

| 資産 | 金額 | 割合 |

|---|---|---|

| 現金 | 1869万円 | 11.2% |

| 日本株 | 2338万円 | 14.1% |

| 米国株 | 5853万円 | 35.2% |

| 先進国株 | 967万円 | 5.8% |

| エマージング株 | 467万円 | 2.8% |

| 日本債券 | – | – |

| 先進国債券 | 3870万円 | 23.3% |

| エマージング債 | – | – |

| 日本REIT | – | – |

| 先進国REIT | – | – |

| エマージングREIT | – | – |

| コモディティ | – | – |

| 金(ゴールド) | 1252万円 | 7.6% |

| 手元資産計 | 1億6616万円 | 100% |

この資産構成の、過去30年の平均リターンとリスクの実績は次の通りの結果となりました。

平均リターン:8.2%

リスク:11.5%

シャープレシオ:0.71

平均リターンが8.2%ですので、1.66億円の手元資産から、平均1360万円(手取り額1084万円)の収益を毎年得られる計算になります。

「ホンマかいな?🤔」という印象ですが、あくまで過去30年の実績はそうだった、ということのようです。過去30年がそうであれば、これからの30年も期待リターン8.2%を大きく下回らないだろう、と想像します。

なお、リスク・リターンの分布は下図の通りです。左にいくほどリスクが低く、上に行くほどリターンが高くなります。

私の資産構成は、金(ゴールド)よりもリスクが低くリターンは同程度、またエマージング株や日本株よりもリスクが低いにもかかわらず、リターンは高いようです。

運用しながら取り崩す資産構成としては、さほど悪くないと思います。

方針①投資対象を絞り込む

続いて本題、私の投資・運用方針についてです。

方針①は、「投資対象を絞り込む」というものです。

といっても、特定の銘柄に集中投資するのではなく、投資するリスク資産やファンドの種類を絞るという意味です。

上記の通り、私が保有するリスク資産は、「株式・債券・ゴールド」のみ。それ以外の資産クラスに投資するつもりはありません(今のところ)。

また、資産クラスごとの投資対象も下表のファンド等に絞って保有してます。

【資産クラス別投資対象】

| 種別 | 名称 | 評価額 | |

|---|---|---|---|

| 株式 | インデックスファンド | eMAXIS Slim全世界株式 | 4673万円 |

| NASDAQ100 (iFree・ニッセイ) | 564万円 | ||

| 配当株 ファンド | NF日経高配当株50(1489) | 1083万円 | |

| 米国増配株ETF(VIG) | 937万円 | ||

| 米国高配当株ETF等(VYM) | 926万円 | ||

| 米国高配当株投信(SCHD) | 445万円 | ||

| 個別株 | 住友商事 | 686万円 | |

| 三菱商事 | 312万円 | ||

| 債券 | 米国債10本 | 2149万円 | |

| ドル建て社債15本 | 1721万円 | ||

| ゴールド | SBI・iシェアーズ・ゴールドファンド | 682万円 | |

| iシェアーズ ゴールドトラスト(IAU) | 571万円 | ||

このように投資対象を絞り込む理由は、「管理の手間を減らすため」です。

資産取り崩しフェーズにおいては、極力保有資産のラインナップを簡素化し、シンプルに管理できるようにすべきだと思います。

なにしろ年をとるわけですから、ゆくゆくは認知能力も衰えてくるでしょう😭 そんな状態になったときに大量の種類のファンドや個別銘柄を保有してると、何が何だかわけがわからなくなるかもしれません。

ですので、これまでもかなり絞り込んできたわけですが、今後もさらにファンドの種類を絞りたいと思ってます。さしあたりは、次のように絞り込む予定です。

- Nasdaq100ファンドは、iFreeNextをすべて売却し、ニッセイに集約

- 米国高配当ファンドは、VYM(ETF・投信とも)をすべて売却し、SBI・SCHD(投信)に集約

- ゴールドは、ETF(IAU)をすべて売却し、投資信託(SBI・iシェアーズ・ゴールドファンド)に集約

方針②個別株やETFよりも投資信託

日本の個別株はこりごり?

さて、「投資対象を絞り込むぞー!」なんて言ってますが、かつては私もあれやこれやと個別株・ETFに片っ端から手を出してました。

例えば日本の個別株なら、今も保有する2銘柄のほか、NTTドコモ、JT、SUBARU、三井物産、東京海上HD、積水ハウス、三菱UFJといった高配当の大型株に投資してました。

ですがそのタイミングでは、勝ったり負けたりで、残念ながら全体の収益はパッとしませんでした。

それもさることながら、まいったのは大量の“紙”です。株主総会や配当支払いの時期に届く、大量の郵便物には全くもって辟易とさせられました。

これってなんとかならないんでしょうかね?そんなのじっくり目を通してる時間ないし、見たけりゃネットで見れば済むし・・。見もしない郵便物を送り付けられて、捨てるのも面倒だし、資源のムダと感じて何だかやりきれなかったです。

結局、日本の個別株は、現在も保有する2社を除き、すべて売却しました。

米国の個別株はもっとこりごり😓

日本の個別株はもうこりごり、ということで次は米国個別株です。

こちらもAT&T、ベライゾン、IBM、P&G、ジョンソンエンドジョンソン、コカ・コーラ、アップル、マイクロソフト、シスコシステムズ、アッヴィ、ファイザー、ブラックロック、JPモルガンチェース、ウェルズ・ファーゴ、スリーエム、ゼネラル・ミルズ、クラフトハインツ、ADP、コン・エジソン、エクソンモービル、ロイヤルダッチシェル、アルトリアグループ、ブリティッシュアメリカンタバコ、その他もろもろ・・、もう脈絡もなく、片っ端から手を出してましたねー😅

米国の個別株は、余計な郵便物が届かないのが良いのですが、実は別の致命的な問題がありました。

それは、スピンオフ(特定の事業の切り出し)などのコーポレートアクションが行われると、その株式が特定口座から一般口座に移管されてしまうことです。

株式が一般口座に移ると確定申告しなければなりません。株式収益の最大の利点は、「特定口座なら確定申告不要」であることにもかかわらず、です。

実際に私が保有していたファイザーの株式は、同社が一部事業をスピンオフしてヴィアトリスなる会社を設立し、その株式が一般口座で付与されてしまったんです。それだけならまだしも、本体のファイザー株式まで一般口座に強制移管されてしまいました。

そうなると今後、ファイザーから配当を受け取る都度、毎年確定申告が必要になります。そんなのたまったもんじゃありません。ですので、速攻でファイザー24万円とヴィアトリス8千円の株を売り飛ばしました!

このようなコーポレートアクションは、いつどの会社がやらかすかわかりません。事業のスピンオフなんてアメリカの会社はしょっちゅうやってるでしょうからね~。「こいつはちょっと、・・米国個別株はかなり微妙だぞ~🥴」、と思うようになりました。

さらにはよくよく考えてみたら、当時から米国株ETFを大量に保有しており、そのファンドでアップル、マイクロソフト、P&G、その他大手企業の株式を、すでにかなり持ってるわけです。これら大手企業は個別株を保有したところでETFとダブるだけ、なんです。

結局、米国の個別株もすべて売却し、VTI(バンガード・トータル・ストック・マーケット・インデックスファンド)等のETFに集約しました。

米国ETFもちょっとイマイチ・・😒

米国の個別株をすべて売却し、インデックスファンド(ドル建てETF)に買い換えました。その時点で、米国バンガード社が提供する以下のインデックスファンドを保有していました。

| ETF名称 | 投資対象 | 保有額 |

|---|---|---|

| バンガード トータルストックマーケットETF (VTI) | 米国株式・約4000銘柄 | 790万円 |

| バンガード FTSE先進国市場(除く米国) ETF(VEA) | 米国以外の先進国の株式・約3700銘柄 | 419万円 |

| バンガード FTSEエマージングマーケッツETF(VWO) | 新興国株式・約5700銘柄 | 210万円 |

| 計 | 全世界約13400銘柄 | 1419万円 |

いずれも低コストなETFで、上記3種を保有することにより全世界の株式をカバーできます。

ともあれ、これらETFは資産形成期に投資する分には悪くないと思うのですが、資産取り崩しフェーズに入ると、とたんに使い勝手が悪くなるんです。

インデックスファンドですので、定期的に売却してリタイア後の生活費の足しにすることが想定されるわけですが、次のような問題があるわけです。

少額取り崩しが困難

これらETFは1株単位で売買できますが、いかんせん単価が高いんです。VEAやVWOは一株$50(8,000円)弱、VTIに至っては$300(47,000円)弱となりますので、少しずつ取り崩すのが難しいわけです。これは取り崩しフェーズにおいては困った問題です。

売却手数料がかかる

これらETFは売却時に約定金額の0.5%程度の売買手数料を取られます。これが結構バカにならないんです。

ドルから円への両替が必要

売却代金をドル受け取りにすると円転の手間がかかります。また円受取りにすると1ドルにつき25銭の為替手数料がかかります。コイツもバカになりません。

余計な分配金がある

これらETFは中途半端に分配金が支払われるので、取り崩す都度、その後の分配金が減ることになります。これがちょっと気分悪い😓 インデックスファンドのように取り崩してキャピタルゲインを得る資産に、分配金は不要です。

結局、インデックスファンドは投資信託が最適!😆

定年FIRE(FIRA60)後、資産をどう取り崩していくか検討する際、上記問題にぶち当たりました。それらをすべて解決できるのが、日本の投資信託だったのです。

投資信託なら売買単価は最低100円からとすこぶる少額ですし、売却に伴う手数料もかかりません。また円建てで売買できますので円転作業も不要ですし、余計な分配金もありません。

というわけでインデックスファンドの取り崩しは、米国ETFよりも日本の投資信託の方がはるかに適しています。

そう思った私は、保有していた米国ETF(VTI・VEA・VWO)をすべて売却し、代金全額を「eMAXIS Slim全世界株式(オールカントリー)」にブチ込みました(^^)

かつては米国ETFの方が、信託報酬が低く(VTI:0.03%、VEA:0.06%、VWO:0.08%)、日本の投資信託は相対的に高かったのですが、このところ劇的に下がってきました。

eMAXIS Slim全世界株式(オルカン)に至っては0.05775%と、VTIよりは高いですが、VEAやVWOを下回る水準です。

ここまで下がってくると、もはやインデックスファンドに米国ETFを選ぶ理由はありません。(少なくとも私にとっては😅)

まとめ

【投資リターン見込み】

- 現在の資産構成による過去30年の平均リターンは8.2%

- 手元資産1.66億円に対して平均1360万円の収益を毎年得られる計算

【方針①投資対象を絞り込む】

- 投資対象とする資産クラスを「株式、債券、ゴールド」の3種類に絞り込む

- 各資産クラスの投資対象(ファンドの種類、銘柄)もできるだけ絞り込む

- その理由は、保有資産のラインナップを簡素化して管理の手間を省くため

【方針②個別株やETFよりも投資信託】

資産活用期において最適な投資対象は、日本の投資信託。理由は、

- 少額ずつ取り崩せる

- 売買手数料が一切かからない

- 外国株ファンドでも円への両替不要

- 分配金がないため取り崩しへの心理的抵抗がない

コメント