どーも!タツマルです🐲

私はつい先ごろ、長年勤めた会社を60歳で定年退職し、自由な人生を手にしました。

その定年FIRE(FIRA60)生活を支える経済的な基盤が、これまでに積み上げた金融資産。

今回はその資産について、直近2024年末時点の状況を具体的にご紹介します。

私の資産運用スタイルをイメージいただける内容だと思いますので、ぜひ!ご一読ください。

年末の純資産は1.9億円!

2024年12月末現在の純資産は下表の通りです。

(手元資産)

| 区分 | 金額 (評価額) | 構成比 |

|---|---|---|

| 現預金 | 1869万円 | 9.7% |

| 株式 | 9626万円 | 49.9% |

| 債券 | 3870万円 | 20.1% |

| ゴールド | 1252万円 | 6.5% |

| 手元資産計 | 1億6617万円 | 86.2% |

(私的年金残高)

| 区分 | 金額 (残高) | 構成比 |

|---|---|---|

| 確定給付 企業年金(DB) | 2592万円 | 13.4% |

| 生命保険 個人年金 | 64万円 | 0.3% |

| 私的年金 残高計 | 2656万円 | 13.8% |

(手元資産+私的年金残高)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 純資産 合計 | 1億9273万円 | 100% |

「手元資産」とは、銀行や証券会社の私名義の口座に入っており、自分でコントロールできる資産を指します。

そして「私的年金残高」とは、確定給付企業年金(DB)及び、生命保険・個人年金の残高です。今後、受け取る年金の給付原資であり、基本は自分では触らない資産です。ゆえに手元資産とは分けて、残高をウォッチしてます。

以上が私の資産の全てです。住宅等の不動産や貴金属、絵画などの実物資産は保有してません。金融資産のみ、ではありますが、自力でなんとか1.9億円まで積み上げました。

私のような、田舎からポッと出てきて、親から譲り受けた財産もない、ごくごく普通の会社員でも、億単位の資産を構築できたんです。ちょっと夢があると思いません?😉

やるべきことをやれば、誰もがそこに到達する可能性はある!と思います。私でもやれましたので😏

どうやって到達したかは、おいおいご紹介するとして、まずは資産状況を詳しくお伝えします。

米国型のアグレッシブな金融資産構成?!

冒頭に私の資産構成と残高をご覧いただきましたが、これは他の家計と比べるとどんな特徴があるのでしょうか?

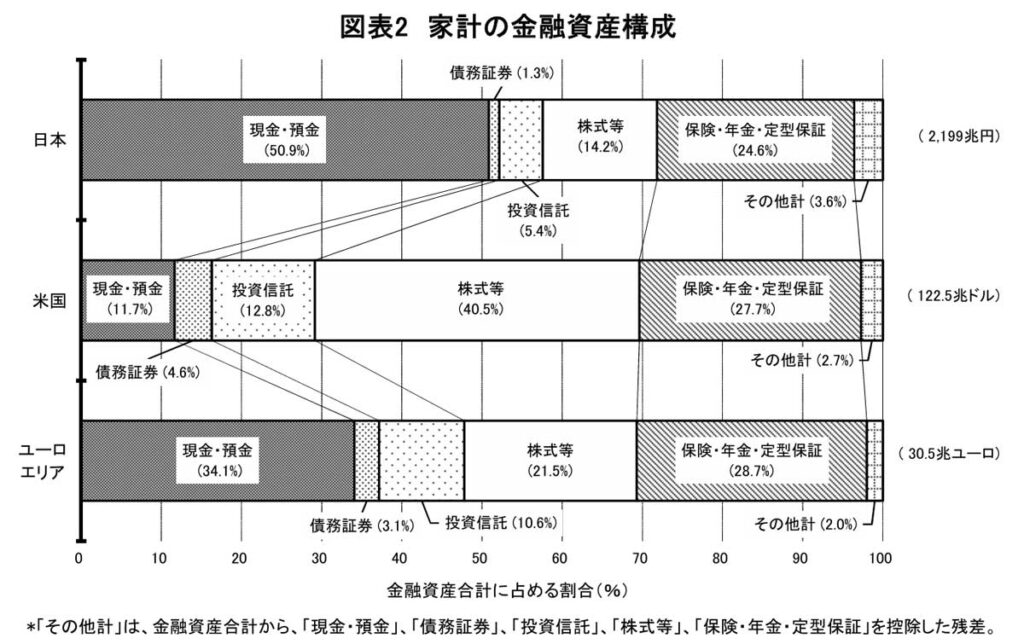

家計の資産構成を日米欧3地域別に見たのが、次の「家計の金融資産構成」のグラフです。

ご覧の通りですが、よく言われるように日本の家計の金融資産は現預金の割合が50.9%と圧倒的に高く、米国(11.7%)、欧州(34.1%)を大きく上回っています。

一方、リスク資産(投資信託+株式等)の保有割合は日本が19.6%で、米国(53.3%)、欧州(32.1%)を大幅に下回るようです。

まあこれは、大方の皆さんのイメージと一致しているでしょうね。

そしてこの調査結果に、私自身の金融資産構成を追記したのが下表です。

| 日本 | 米国 | ユーロ (欧州) | タツ マル | |

|---|---|---|---|---|

| 現金 預金 | 50.9% | 11.7% | 34.1% | 9.7% |

| 債務 証券 | 1.3% | 4.6% | 3.1% | 20.1% |

| 投資 信託 | 5.4% | 12.8% | 10.6% | 44.7% |

| 株式 等 | 14.2% | 40.5% | 21.5% | 5.2% |

| 保険 年金 | 24.6% | 27.7% | 28.7% | 13.8% |

| その 他 | 3.6% | 2.7% | 2.0% | 6.5% |

この表を見ると、私の金融資産構成は米国型に近いようです。いずれも現預金が1割程度、リスク資産(投資信託+株式等)が5割程度ですので、期せずしてほぼ同じ割合です。

一方、保険・年金の割合は、米国のみならず日本・欧州とも25~29%であることに対し、私は13.8%と低い割合です。その分、債務証券(債券)保有割合が20.1%と著しく高いです(日1.3%、米4.6%、欧3.1%)。

このように各国(特に日本)の家計と比較すると、私の金融資産構成はリスク資産割合が高く、かなりアグレッシブと言えるでしょう。

もっとも、この表に実物資産である不動産(住宅)が加わると、だいぶ様相が変わってくると思います。日米欧いずれの家計においても、資産全体に占める不動産の割合はすこぶる高いと考えられます。一方、私自身は不動産を一切保有せず、持っているのは金融資産のみです。

つまり私は、不動産保有のリスクを取らない代わりに、株式・債券等の保有割合を増やすことで、相応のリスクをとってきたわけです。

その結果、直近10数年の株式好調のおかげで資産残高を大きく伸ばすことができました。この幸運が、今後どこまで続くかわかりませんが、現在の資産構成を概ね維持しつつ、リタイア後の生活資金を取り崩していく予定です。

では、それぞれの資産について、概要をご紹介します。

現預金1869万円の内訳

まず始めに、手元資産のうちの「現預金」についてです。下表の内訳をご覧ください。

(現預金 内訳)

| 項目 | 金額 | |

|---|---|---|

| 現金(財布の中身😓) | 8万円 | |

| 銀行預金 | 2024万円 | |

| 個人向け国債 | 500万円 | |

| 外貨MMF | 104万円 | |

| 短期 負債 | クレカ引落予定額 | ▲116万円 |

| 未徴収住民税 | ▲51万円 | |

| 長期 負債 | 株式等の含み益の税金相当額 | ▲482万円 |

| iDeCo受給時の退職所得税額 | ▲118万円 | |

| 現預金計 | 1869万円 | |

「現預金」の内訳は上表の通りです。

現金(財布の中身)や銀行預金は現預金そのものですので違和感ないと思いますが、それ以外については少し補足が必要かと思います。

まず「個人向け国債」ですが、これは「個人向け国債 変動10年」という商品です。金利は変動しますが、元本は確保されますので、実質的には変動金利型の定期預金と同じ性質の金融商品です。よって、「債券」ではなく「現預金」に区分しました。

続いて「外貨MMF」です。こちらも厳密には、外貨建て債券を対象とする投資信託なのですが、元本割れリスクが低く、外貨預金と概ね同等の金融商品です。よって、こちらも債券ではなく現預金に区分しました。円建てでみると為替変動リスクはありますが、少額ですのでとりあえず現預金に含めてます。

そして「負債」です。

通常であれば負債は、資産とは別建てで管理するものと思います。ですが私自身は、「負債=現金を減らすもの」という感覚ですので、負債を認識した時点で現預金の残高から差っ引いておく、というのが大変しっくりきます。ゆえに負債の項目はすべて、現預金のマイナスとしています。

なお、現預金の詳細な内容については以下の記事でご紹介します。

株式9626万円の内訳

続いて、私の純資産の半分を占める最大の資産クラス、株式の内訳です。

(株式 内訳)

| 項目 | 金額 | 構成比 |

|---|---|---|

| インデックス ファンド | 5237万円 | 54.4% |

| 配当株 ファンド | 3391万円 | 35.2% |

| 個別 株 | 998万円 | 10.4% |

| 株式 計 | 9626万円 | 100% |

まずインデックスファンドですが、これは全世界に分散した株式インデックスファンドです。全世界株式が9割・NASDAQ100が1割といった構成です。

続いて配当株ファンドは、米国の高配当株式や連続増配株式に投資するドル建てETF(※)や投資信託、そして日本の高配当株式を対象としたETFです。米国株が7割・日本株が3割といった構成です。

(※ ETFとはExchanged-Traded Fundの略称、上場投資信託)

そして最後の個別株は、日本の上場会社株式2銘柄です。

インデックスファンドはキャピタルゲイン(値上がり益)、配当株ファンドと個別株はインカムゲイン(配当・分配金収入)を目的に保有しています。

なお、株式の詳細な内容については以下の記事でご紹介します。

債券3870万円の内訳

続いて、債券です。

(債券 内訳)

| 項目 | ドル建て 評価額 | 円換算※ | 構成比 |

|---|---|---|---|

| 米国 債 | $136,947 | 2149万円 | 55.5% |

| ドル建て 社債 | $109,714 | 1721万円 | 44.5% |

| 債券 計 | $246,661 | 3870万円 | 100% |

私が保有する債券は、上表の通りすべてドル建ての個別債券(いわゆる生債券)です。

米国債は文字通り、アメリカ政府(米財務省)が発行する政府債券です。合計10本の利付債を保有しており、ほぼすべてが残存20年前後の超長期債です。

ドル建て社債は、欧米及び日本の金融機関や事業会社が発行するドル建て債券を15本保有しています。残存期間は20年弱の超長期債が6本、残りは10年以下の中長期債券です。

これら債券保有の目的は利金(利子)収入を得ることです。年間の利金は税込み$9,988.76(157万円)、税引き後で$7,959.61(125万円)を毎年受け取ることができます。

株式の配当と違って、毎年の利金がドル建てで確定しており増減はありません。また、満期になればドル建ての額面金額が戻ってきます。

為替変動リスクや発行体の信用リスクはあるものの、まあ比較的安全な資産だと思います。

基本は全ての債券を満期まで保有する予定です。

ゴールド1252万円の内訳

続いて最後の手元資産「ゴールド」です。つまり金(Gold)ですが、「金」と書くとわかりづらいのでゴールドと表記します。

私が保有するゴールド1252万円はすべてETFまたは投資信託です。

金地金(インゴット)や金貨(コイン)等の現物は保有しておらず、純金積み立てコツコツもやってません😅

ゴールドを投資対象とするファンドを証券口座で保有しています。この方法が、最も保有コストが安いので。

ゴールドを保有する目的は、株式と異なる値動きの資産へ分散し、着実にキャピタルゲインを得ることです。

なお、債券とゴールドの詳細な内容については以下の記事でご紹介します。

私的年金残高2656万円の内訳

最後に私的年金残高についてです。

確定給付企業年金(DB)2592万円については、過去記事「定年時の退職金どう受け取る?②(DB全額を年金受給する理由)」に記載の通り、2024年8月より10年(120ヵ月)年金での受給を開始しています。

すでに4ヵ月分受給しており、現時点の残高は116ヵ月分の2591万円です(年金開始時残高2681万円×116ヵ月÷120ヵ月)。

続いて、生命保険・個人年金は下表の通りです。

| 区分 | 残高 | 商品名 |

|---|---|---|

| 生命 保険 | 8万円 | 明治安田生命 じぶんの積立 |

| 個人 年金 | 56万円 | JA共済 ライフロード |

| 計 | 64万円 |

残高はいずれも保険料の払い込み累計額です。

このふたつの保険契約を保有する目的は、いずれも保障のためではなく、確定申告時に保険料控除を受けるため。つまり節税目的です😅

実は保険嫌いの私ですが、今から7年ほど前、あまりに高額な税負担に耐えかねて、苦し紛れに保険契約してしまいました😭

どちらも生命保険料控除に特化した商品設計となっており、私のニーズにマッチするものです。

タツマルの投資・運用方針

年末時点の金融資産について概要をご説明しました。次回から、各資産クラスについて詳細な内容をご紹介します。

併せて、私の現在の投資・運用方針はどんな内容か?次の4つの方針をお伝えします。

方針①投資対象を絞り込む

方針②個別株やETFよりも投資信託

方針③投資対象買い換え時は売った金額以上買う

方針④特定口座から最速でNISA口座に移す

現在の私自身は、資産形成期から資産取り崩しフェーズに移行する過程にあります。よってその状況に即した投資・運用方針を定め、それに沿って運用を継続しつつ、資産を取り崩していきます。

その詳細については、以下の記事でご紹介します。

まとめ

- 年末時点の純資産1.9億円。

- 現預金が10%・株式50%・債券20%・ゴールド7%・年金保険13%と、リスク資産の割合が高く、米国型のアグレッシブな資産構成

- 現在、資産形成期から資産活用期に移行する段階。その状況に即した投資・運用方針により、今後は資産の運用と取り崩しを並行して実施

コメント